投資信託の基本概念とは?初めての方に向けて解説

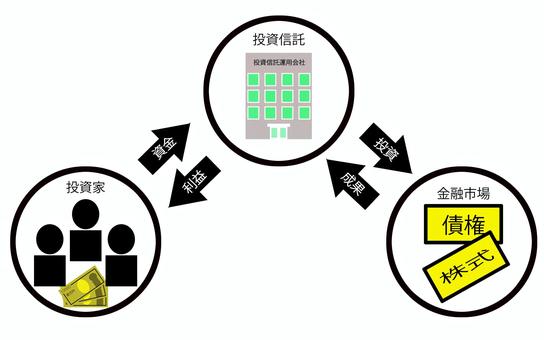

投資信託は、多くの投資家から集めた資金を一つのファンドにまとめ、その資金を専門のファンドマネージャーが株式や債券、不動産などに分散投資する金融商品です。これにより、個人投資家は少額の資金でも多様な資産に分散投資することが可能になります。投資信託の最大のメリットは、プロの運用による分散投資でリスクを低減できる点です。また、専門知識がなくても手軽に始められるため、初心者にも人気があります。

る際には投資信託を始め、「NISA(少額投資非課税制度)」を利用することをおすすめします。NISAは、日本政府が個人投資家の資産形成を支援するために設けた制度で、一定額までの投資信託の運用益が非課税になるという大きなメリットがあります。これにより、投資初心者でも税金を気にせず、効率的に資産を増やすことができます。

投資信託は、通常、証券会社や銀行を通じて購入できます。NISA口座を開設し、その枠内で投資信託を購入することで、非課税の恩恵を受けることができます。購入時には購入手数料や運用管理費用(信託報酬)がかかることが一般的ですが、NISA口座を活用することで、これらのコストを抑えながら資産運用を行うことが可能です。

NISAには、「一般NISA」と「つみたてNISA」の2種類があります。一般NISAは年間120万円までの投資額が非課税となり、つみたてNISAは年間40万円までの積立投資が非課税となります。つみたてNISAは、少額からコツコツと投資を続けることができるため、特に投資初心者に適しています。自分の投資目的や資金計画に応じて、どちらのNISAを選ぶか検討しましょう。

運用は投資家に代わってファンドマネージャーが行います。ファンドマネージャーは、市場動向や経済指標を分析し、適切な投資先を選定して運用を行います。そのため、投資家はプロの運用技術を活用することができ、自分で株式や債券を選ぶ手間を省ける利点があります。

例えば、株式型投資信託は、株式市場の変動に大きく影響されますが、高いリターンを期待できる一方で、大きなリスクも伴います。一方、債券型投資信託は、比較的安定したリターンが期待できるものの、リターンは株式型に比べて低い傾向にあります。バランス型投資信託は、株式と債券を組み合わせて投資することで、リスクとリターンのバランスをとることができます。

投資信託を選ぶ際には、過去の運用実績や手数料も重要な要素です。過去の運用実績は将来の成績を保証するものではありませんが、一定の参考になります。手数料が高いと、リターンが減少する可能性があるため、なるべく低コストのファンドを選ぶことが重要です。

また、投資信託には「アクティブ型」と「パッシブ型」があります。アクティブ型は、ファンドマネージャーが市場の動向を予測し、積極的に銘柄を選定して運用するタイプです。これに対してパッシブ型は、特定の株価指数(例:日経平均株価やS&P500)に連動するように運用されるため、手数料が低く、長期的に安定したリターンを期待できます。

初心者にとっては、まずはパッシブ型の投資信託を選ぶことが推奨されます。低コストで運用されるため、手数料の負担が少なく、長期的に安定した成長が期待できるからです。また、分散投資のメリットを最大限に活用するために、バランス型の投資信託を選ぶことも一つの方法です。

最後に、投資信託の選び方についてですが、まずは自分の投資目的やリスク許容度を明確にすることが重要です。これに基づいて、適切なファンドを選定し、運用実績や手数料を比較検討することが求められます。長期的な視点で計画的に投資を行うことで、安定したリターンを期待することができます。

NISAを活用して投資信託を始めることで、税金を気にせずに効率的に資産を増やすことができます。賢くNISAを利用し、投資信託の基本を理解して、将来のために資産を運用していきましょう。

リスクとリターンのバランス:投資信託の選び方

投資信託を選ぶ際には、リスクとリターンのバランスを理解することが重要です。投資信託は、多くの投資家から集めた資金を一つのファンドとして運用し、株式や債券などさまざまな資産に分散投資する仕組みです。これにより、個人投資家は少額の資金でも幅広い資産に投資することが可能になります。しかし、投資信託にもリスクが伴い、そのリスクとリターンのバランスを把握することが重要です。

まず、リスクとは何かを理解する必要があります。リスクとは、投資した金額が減少する可能性のことです。投資信託のリスクは、主に投資対象となる資産の価格変動によって生じます。例えば、株式に投資する投資信託は、株価の変動によってリスクが高くなります。一方、債券に投資する投資信託は、比較的安定したリターンが期待できるものの、株式に比べてリターンは低い傾向にあります。

次に、リターンとは何かを理解しましょう。リターンとは、投資によって得られる利益のことです。投資信託のリターンは、投資対象となる資産の価格上昇や配当金などから得られます。リスクが高いほどリターンも大きくなる可能性がありますが、その分損失のリスクも高まります。そのため、投資信託を選ぶ際には、自分の投資目的やリスク許容度に応じて、適切なファンドを選ぶことが求められます。

投資信託には、株式型、債券型、バランス型などさまざまな種類があります。株式型投資信託は、主に株式に投資し、高いリターンを期待できますが、リスクも高いです。債券型投資信託は、主に債券に投資し、安定したリターンが期待できますが、リターンは株式型に比べて低いです。バランス型投資信託は、株式と債券を組み合わせて投資し、リスクとリターンのバランスをとることができます。

投資信託を選ぶ際には、過去の運用実績や手数料も重要な要素です。過去の運用実績は将来の成績を保証するものではありませんが、一定の参考になります。運用実績が良いファンドは、将来も安定したリターンを期待できる可能性が高いです。しかし、過去の実績だけで判断するのは危険ですので、他の要素も考慮する必要があります。

手数料も重要な要素です。手数料が高いと、リターンが減少する可能性があるため、なるべく低コストのファンドを選ぶことが重要です。投資信託には、購入時にかかる購入手数料、運用中にかかる信託報酬、そして解約時にかかる信託財産留保額などがあります。特に、信託報酬は運用期間中にずっとかかるため、低コストのファンドを選ぶことで、長期的に見てリターンを最大化することができます。

最後に、自分の投資目的やリスク許容度を明確にすることが重要です。例えば、リタイア後の資産を増やすために長期的な視点で投資する場合、安定したリターンが期待できる債券型やバランス型の投資信託が適しています。一方、短期間で大きなリターンを狙う場合は、株式型投資信託が適しています。しかし、リスクが高いため、自分のリスク許容度をしっかり把握してから投資を行うことが重要です。

以上のように、投資信託の選び方にはリスクとリターンのバランスを理解し、自分の投資目的やリスク許容度に応じて適切なファンドを選ぶことが重要です。過去の運用実績や手数料も考慮し、長期的な視点で計画的に投資を行うことで、安定したリターンを期待することができます。

初心者におすすめの投資信託の種類と特徴

投資初心者にとって、投資信託は非常に魅力的な金融商品です。少額の資金でも分散投資が可能であり、プロのファンドマネージャーが運用を担当するため、専門知識がなくても始めやすい点が特徴です。しかし、初心者にとってどの投資信託を選ぶかは難しい問題です。ここでは、初心者におすすめの投資信託の種類とその特徴について詳しく説明します。

まず、初心者に特におすすめしたいのが「インデックスファンド」です。インデックスファンドは、特定の株価指数(例:日経平均株価やS&P500)に連動するように運用される投資信託です。市場全体の動きを反映するため、個別株の選定リスクを避けることができます。さらに、インデックスファンドは手数料が低いことが一般的であり、長期的に安定したリターンを期待できます。

次におすすめするのが「バランス型投資信託」です。バランス型投資信託は、株式と債券、あるいは不動産など複数の資産に分散投資するファンドです。このタイプの投資信託は、リスクとリターンのバランスをとることができるため、安定した運用を目指すことができます。例えば、株式市場が不安定な時でも、債券の安定性がポートフォリオ全体のリスクを抑える効果を発揮します。

また、初心者に向けては「つみたてNISA」を利用した投資信託も非常に有効です。つみたてNISAは、日本政府が提供する少額投資非課税制度で、年間40万円までの積立投資が非課税となります。この制度を利用することで、税金を気にせずに効率的に資産を増やすことができます。つみたてNISA向けの投資信託は、厳選された低コストで長期投資に適したファンドが多く、初心者にとって非常に魅力的です。

さらに、投資信託を選ぶ際には「ライフステージ型投資信託」も考慮する価値があります。ライフステージ型投資信託は、投資家の年齢やライフステージに応じて、運用スタイルを変更するファンドです。若い頃はリスクを取りやすく、株式の割合が高く設定されますが、年齢が上がるにつれてリスクを抑えた債券の割合が増えるように調整されます。これにより、人生の各段階において適切なリスク管理が可能となります。

投資初心者がファンドを選ぶ際には、手数料も重要なポイントです。手数料には購入時にかかる「購入手数料」、運用期間中にかかる「信託報酬」、解約時にかかる「信託財産留保額」などがあります。特に、信託報酬はファンドの運用期間中に継続的にかかるため、低コストのファンドを選ぶことで長期的なリターンを向上させることができます。

投資初心者にとって最初の一歩は難しいかもしれませんが、まずは小額から始めてみることが重要です。毎月一定額を積み立てる「積立投資」は、価格が高い時も低い時も買い続けることで、平均購入単価を下げる効果があります。積立投資はリスクを分散しながら安定した資産形成を目指す方法として非常に有効です。

まとめとして、投資初心者にはインデックスファンドやバランス型投資信託、つみたてNISAなどが特におすすめです。これらの投資信託はリスクとリターンのバランスが良く、低コストで長期的な運用に適しています。まずは少額から積立投資を始め、自分に合ったファンドを見つけることで、安定した資産形成を目指しましょう。

手数料とコストの違いを理解しよう

投資信託を選ぶ際には、手数料とコストの違いを理解することが重要です。手数料やコストは投資信託の運用にかかる費用であり、これらが高いと投資成果に大きな影響を与える可能性があります。以下に、主な手数料とコストの種類とその影響について詳しく説明します。

まず、投資信託の手数料には、主に「購入手数料」、「信託報酬」、「信託財産留保額」の三種類があります。

- 購入手数料: 購入手数料は、投資信託を購入する際に一度だけ支払う手数料です。この手数料は、販売会社(証券会社や銀行など)が設定しており、一般的には投資額の1%〜3%程度がかかります。例えば、100万円の投資信託を購入する際に2%の購入手数料がかかる場合、2万円が手数料として差し引かれ、実際に投資に回るのは98万円となります。購入手数料が高いと、初期投資額が少なくなるため、長期的なリターンに影響を及ぼす可能性があります。

- 信託報酬: 信託報酬は、投資信託の運用期間中に継続的に支払う手数料です。この手数料は、運用会社、販売会社、受託銀行の三者に対して支払われ、年間の信託報酬率として表示されます。例えば、信託報酬率が1.5%の場合、年間で運用資産の1.5%が手数料として差し引かれます。信託報酬は毎日少しずつ引かれるため、長期的には投資成果に大きな影響を与えることがあります。したがって、低コストの投資信託を選ぶことが重要です。

- 信託財産留保額: 信託財産留保額は、投資信託を解約する際に支払う手数料です。この手数料は、ファンドが保有する資産の流動性を保つために必要な費用として設定されています。解約時にかかるため、頻繁に売買を行う場合にはコストが嵩むことになります。しかし、多くの投資信託では信託財産留保額がかからないか、非常に低い場合が多いです。

これらの手数料やコストは、投資信託の運用成果に直接影響を与えるため、できるだけ低コストのファンドを選ぶことが投資成果を最大化するために重要です。特に、インデックスファンドやETF(上場投資信託)は、一般的に信託報酬が低く、長期投資には適しています。

また、手数料以外にも注意すべきポイントがあります。それは「信託報酬以外のコスト」です。例えば、運用中に発生する取引手数料や、ファンドが保有する資産の管理費用などが含まれます。これらのコストも、投資信託の総コストに影響を与えるため、投資信託を選ぶ際には総コストを確認することが重要です。

手数料やコストを抑えることで、長期的に見て投資リターンを最大化することが可能です。例えば、年間1.5%の信託報酬がかかるファンドと、年間0.5%の信託報酬がかかるファンドでは、10年後の投資成果に大きな差が生じる可能性があります。手数料が低いファンドを選ぶことで、複利効果を最大限に活用し、資産を効率的に増やすことができます。

最後に、手数料やコストを比較検討する際には、各ファンドの目論見書や運用報告書をしっかりと確認することが重要です。これらの書類には、手数料やコストの詳細が記載されており、投資判断に役立ちます。また、インターネット上の比較サイトやファンド情報サイトを活用して、複数のファンドを比較することも有効です。

まとめとして、投資信託を選ぶ際には手数料やコストの違いを理解し、低コストのファンドを選ぶことが重要です。これにより、長期的に安定した投資成果を期待することができ、資産形成を効果的に進めることが可能です。賢く手数料を抑え、投資の成果を最大化しましょう。

成功する投資信託運用のための基本戦略

投資信託の運用で成功するためには、いくつかの基本戦略を理解し、実践することが重要です。以下では、長期的な視点から投資信託を運用するための基本戦略について詳しく説明します。

まず最初に、長期投資の視点を持つことが重要です。短期的な市場の変動に一喜一憂するのではなく、長期的な成長を見据えて投資を行うことで、安定したリターンを得ることが可能です。市場は短期的には変動が激しいことがありますが、長期的には成長する傾向があります。したがって、長期的な視点を持ち、市場の一時的な下落に動揺せず、計画的に投資を続けることが重要です。

次に、積立投資を活用することをおすすめします。積立投資とは、毎月一定額を投資する方法です。これにより、価格が高い時も低い時も買い付けることができ、平均購入単価を平準化する効果があります。積立投資は、ドルコスト平均法とも呼ばれ、リスクを分散しながら安定した資産形成を目指す方法として非常に有効です。

さらに、ポートフォリオの分散投資を実践することが重要です。分散投資とは、複数の資産に分散して投資を行うことで、リスクを分散する手法です。株式、債券、不動産、コモディティなど、異なる資産クラスに投資することで、一つの資産の価格変動リスクを抑えることができます。特定の市場や銘柄に集中投資することはリスクが高いため、分散投資を行うことでリスクを軽減し、安定したリターンを期待することができます。

また、定期的にポートフォリオの見直しとリバランスを行うことも重要です。リバランスとは、ポートフォリオ内の各資産の比率を定期的に調整することを指します。市場の変動によって、資産の比率が当初の計画から逸脱することがあります。リバランスを行うことで、リスクを適切に管理し、目標とする資産配分を維持することができます。

加えて、手数料の低い投資信託を選ぶことも成功の鍵となります。手数料が高いと、リターンが減少する可能性があるため、なるべく低コストのファンドを選ぶことが重要です。特に、インデックスファンドやETF(上場投資信託)は、一般的に信託報酬が低く、長期投資には適しています。手数料を抑えることで、長期的に見て投資リターンを最大化することが可能です。

最後に、投資信託の目論見書や運用報告書を定期的に確認することも重要です。これらの書類には、投資信託の運用方針や過去の運用実績、手数料などの詳細が記載されています。目論見書や運用報告書を確認することで、投資信託の運用状況を把握し、必要に応じて投資方針を見直すことができます。

まとめとして、成功する投資信託運用のためには、長期的な視点を持ち、積立投資を活用し、分散投資を実践することが重要です。また、定期的なポートフォリオの見直しとリバランス、手数料の低いファンドの選定、目論見書や運用報告書の確認を行うことで、リスクを適切に管理し、安定したリターンを期待することができます。賢く投資信託を運用し、将来の資産形成を成功させましょう。

結論

投資信託を成功させるためには、長期的な視点を持ち、積立投資を活用し、分散投資を行うことが重要です。市場の短期的な変動に惑わされず、計画的に投資を続けることで安定したリターンを得ることが可能です。さらに、定期的なポートフォリオの見直しとリバランスを実施し、手数料の低いファンドを選ぶことで、投資成果を最大化できます。目論見書や運用報告書を確認し、自分の投資方針に合ったファンドを選び、計画的な資産形成を目指しましょう。